Wszystko pod ręką

Kto z nas nie lubi mieć szybkiego dostępu do informacji? W Bocian Finanse znamy potrzeby XXI wieku i stawiamy na rozwój technologiczny. Wiemy, jak ważne są wszelkie możliwe udogodnienia.Pobierz aplikację i idź z duchem czasu!

Co zyskasz dzięki aplikacji?

1

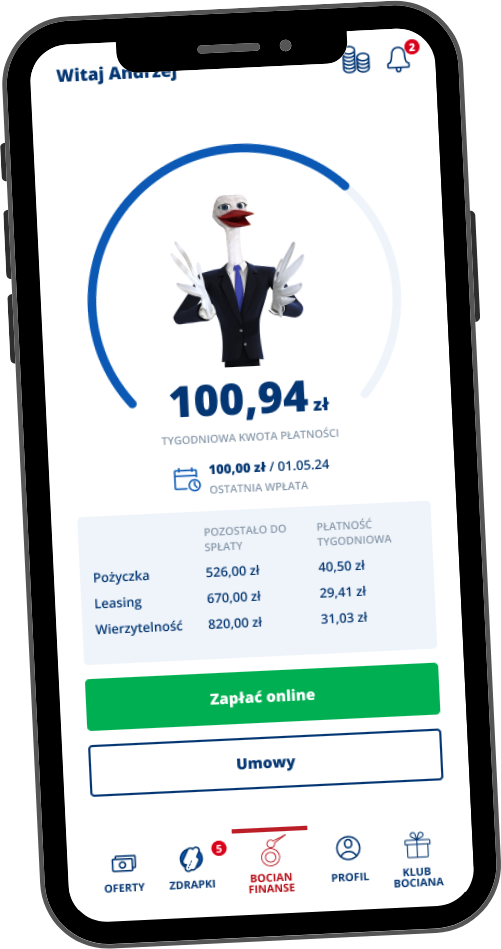

Za każdą uregulowanąw terminie spłatę, otrzymasz zdrapkę z możliwością wygrania 50 zł.

2

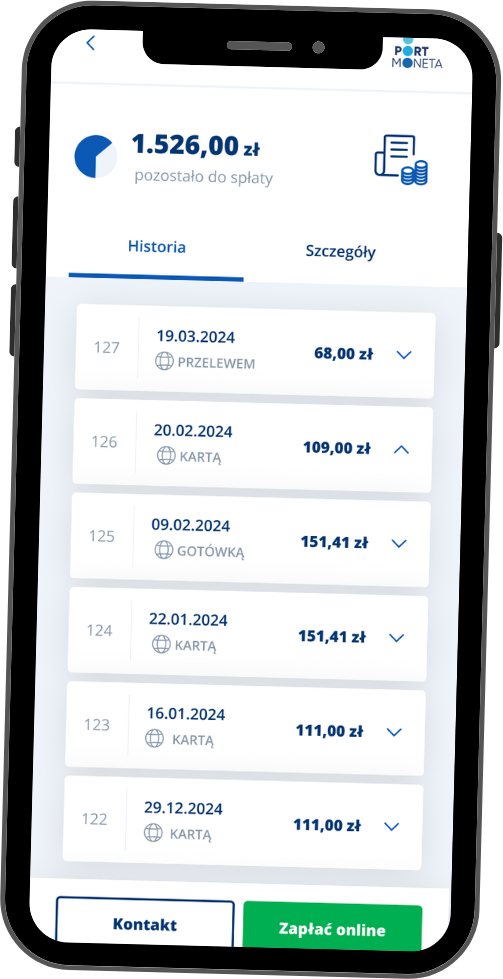

Bieżącywidok historii

spłat.

3

Twoje aktualneoferty.

4

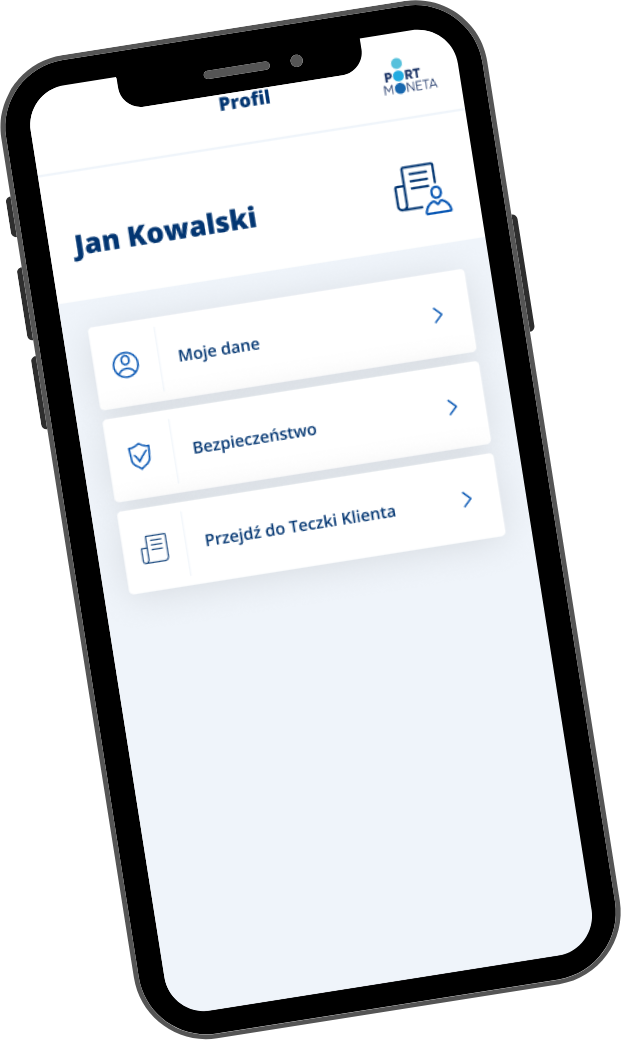

Dostęp do teczki klienta zawierającej wszystkie Twoje umowy i obowiązkowe dokumenty.

5

Możliwość regulowaniaspłat online zgodnie

z harmonogramem.

6

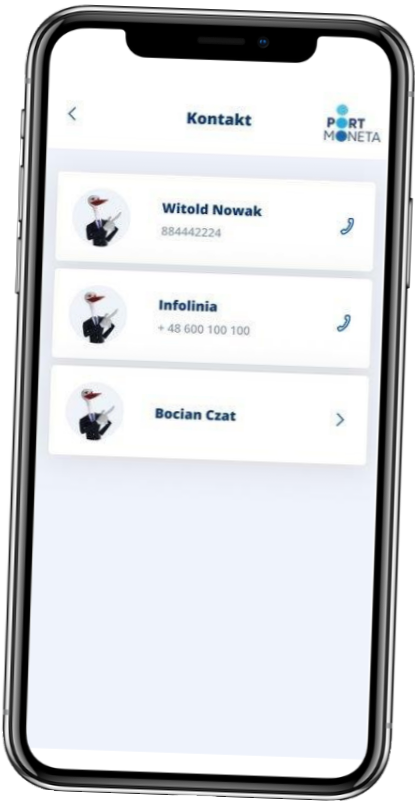

Aktualny kontaktdo Twojego

doradcy klienta.

Nowe możliwości

Dbamy o Twój komfort! Chcemy dostarczać Tobie produkty finansowe w łatwy

i wygodny sposób. Jednocześnie stawiamy na bezpieczeństwo i chronimy Twoje dane.

Naszym celem jest nowoczesna obsługa klienta, a drogą do jej osiągnięcia są innowacje technologiczne.

Poproś swojego doradcę klienta o wsparcie przy instalacji aplikacji. Jego obecność jest konieczna, aby aktywować aplikację Portmoneta i uzyskać dostęp do wszystkich funkcjonalności.

Poproś swojego doradcę klienta o wsparcie przy instalacji aplikacji. Jego obecność jest konieczna, aby aktywować aplikację Portmoneta i uzyskać dostęp do wszystkich funkcjonalności.

Aplikację PORTMONETA możesz pobrać:

wpisując w wyszukiwarce Google Play PORTMONETA

wpisując w wyszukiwarce Google Play PORTMONETA

wpisując w wyszukiwarce App Store PORTMONETA

wpisując w wyszukiwarce App Store PORTMONETA

wpisując w wyszukiwarce AppGallery PORTMONETA

wpisując w wyszukiwarce AppGallery PORTMONETA

Usługi PejKarta świadczone są przez Multitude Bank p.l.c., spółkę akcyjną zarejestrowaną zgodnie z prawem Malty pod numerem rejestracyjnym C56251, ST Business Centre, 120, The Strand, Gzira GZR 1027 Malta.

Multitude Bank p.l.c jest instytucją kredytową posiadającą licencję wydaną przez Maltański Urząd Nadzoru Usług Finansowych: Malta Financial Services Authority, Triq l-Imdina, Zone 1 Central Business District, Birkirkara CBD 1010.

Multitude Bank p.l.c jest instytucją kredytową posiadającą licencję wydaną przez Maltański Urząd Nadzoru Usług Finansowych: Malta Financial Services Authority, Triq l-Imdina, Zone 1 Central Business District, Birkirkara CBD 1010.