Aktualności

Miliony widzów przed telewizorami

Skoki narciarskie mają imponującą oglądalność - nasze billboardy sponsorskie emitowane w trakcie niedzielnych skoków indywidualnych obejrzało blisko 5 mln widzów :)

Już dziś ruszają zawody Pucharu Świata Wisła 2017

Miliony kibiców przed telewizorami aż 4 razy będą mogli zobaczyć nasz billboard sponsorski – spot, w którym chwalimy się Polakom, że jesteśmy Partnerem Polskiej Reprezentacji w Skokach Narciarskich. Zawody w Wiśle potrwają cały weekend, również w sobotę i niedzielę będą emitowane nasze billboardy sponsorskie.

Pożyczka z telemarkiem

Z przyjemnością informujemy o Promocji dla naszych Nowych Klientów - ostatnia rata gratis!

Z przyjemnością informujemy o Promocji dla naszych Nowych Klientów - ostatnia rata gratis!

Aby zobaczyć Regulamin kliknij tutaj.

Aby zobaczyć Regulamin kliknij tutaj.

Bocian Pożyczki Partnerem Polskiego Związku Narciarskiego

Z dumą informujemy, że wspieramy naszych Skoczków Narciarskich! Wszyscy Pracownicy Bociana mieli okazję wziąć udział w panelu motywacyjnym, którego uczestnikami byli między innymi Panowie Apoloniusz Tajner, Adam Małysz i Tomasz Wieczorek.

Ponad 350 osób stworzyło ludzkie logo :)

Kosztowało nas to kilkanaście minut nerwowego ustawiania, przesuwania i przestawiania. Damskie szpilki wbite w grząski grunt mogły ucierpieć, a i Panowie ubrudzili buty. Jesteśmy szczęściarzami, bo nie padało a wszystkie prognozy zapowiadały na ten moment deszcz. Czyż nie tworzymy doskonałej głowy bociana?

Komisja Etyki Konferencji Przedsiębiorstw Finansowych obchodzi 12-lecie działalności

Komisja Etyki została powołana w czerwcu 2005 roku przez Walne Zebranie Członków KPF. Głównym zadaniem, jakie zostało postawione przed Komisją, jest stanie na straży przestrzegania Zasad Dobrych Praktyk przez zrzeszone w KPF przedsiębiorstwa.

Pożyczka Domowa Bocian Pożyczki została wyróżniona Medalem Europejskim

Pożyczka Domowa Bocian Pożyczki kolejny już raz została wyróżniona Medalem Europejskim. Prestiżowe wyróżnienie jakim jest Medal Europejski nadaje Business Centre Club wyrobom i usługom, których jakość odpowiada standardom europejskim. Bocian Pożyczki na medal! :)

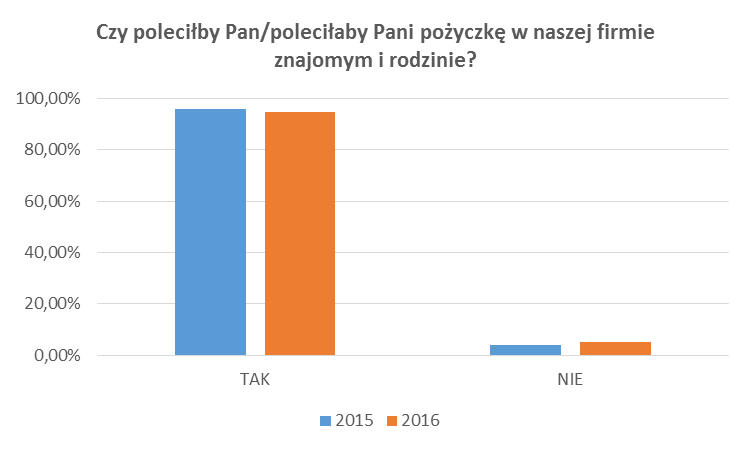

Ponad 80% naszych Klientów jest bardzo zadowolonych *

Zakończyliśmy drugą edycję Badania Satysfakcji Klientów. Przeprowadziliśmy ponad 460 wywiadów telefonicznych z losowo wybranymi Klientami by poznać Waszą opinię na temat jakości obsługi usług świadczonych przez naszych Doradców Klienta. Wyniki są świetne!

Tablety – innowacyjne wsparcie dla Doradców Klienta

Nasza firma cały czas się rozwija - wyposażyliśmy wszystkich naszych Doradców Klienta w nowoczesne urządzenia - tablety!

Zapraszamy na nasz kanał na You Tube

Zapraszamy na nasz kanał na You Tube, znajdziecie tam nasze wszystkie spoty reklamowe. Zachęcamy również do zapoznania się z pigułką pokazującą, na czym polega praca Doradcy Klienta – filmiki również na You Tube, a aplikować możesz w zakładce Kariera - Wyszukiwarka ofert pracy!

Rozwijamy się – więc rekrutujemy!

Firma Bocian Pożyczki chce zapewniać swoim Klientom jak najlepszą obsługę. W związku z tym nieustannie poszukujemy najlepszych kandydatów do współpracy z naszymi Klientami na stanowisku Doradcy Klienta oraz menedżerów do zarządzania zespołami Doradców.

Karta SIM dla Klienta!

Dla Klientów, którzy nie zarejestrowali swojej karty lub tych, którzy chcą obniżyć koszty telefonu komórkowego mamy świetną ofertę BOCIANOWEJ KARTY SIM.

Usługi PejKarta świadczone są przez Multitude Bank p.l.c., spółkę akcyjną zarejestrowaną zgodnie z prawem Malty pod numerem rejestracyjnym C56251, ST Business Centre, 120, The Strand, Gzira GZR 1027 Malta.

Multitude Bank p.l.c jest instytucją kredytową posiadającą licencję wydaną przez Maltański Urząd Nadzoru Usług Finansowych: Malta Financial Services Authority, Triq l-Imdina, Zone 1 Central Business District, Birkirkara CBD 1010.

Multitude Bank p.l.c jest instytucją kredytową posiadającą licencję wydaną przez Maltański Urząd Nadzoru Usług Finansowych: Malta Financial Services Authority, Triq l-Imdina, Zone 1 Central Business District, Birkirkara CBD 1010.